要選擇那一家銀行呢? 我想大家心中都會有自己覺得不錯的銀行,也許是因為廣告打很大,也許是因為分行很多,也許是因為到處有ATM,或是薪資轉帳所以沒得選,看了各大銀行的損益表,我可能會有不同的觀念或想法,不同銀行有不同的經營策略,如果只是虛有其表,看起來風光卻每期都淨損,我還會想把錢存在那家銀行嗎?這是件值得思考的事,列出了一些金控體制下的銀行,我並沒有特別針對那一家銀行,只是拿損益表做實際的比較,損益表的內容每個人都可以從公開資訊觀測站 得到,現在來看一下損益表的內容。

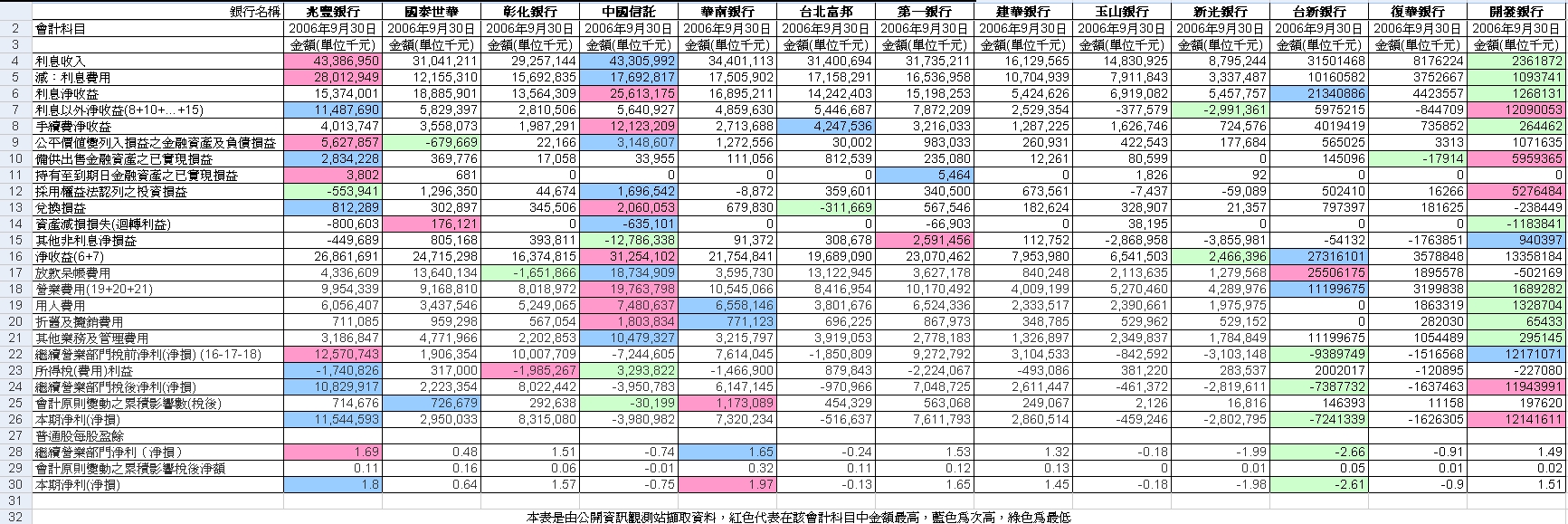

下面的圖表是由公開資訊觀測站擷取了各大銀行的資料,在圖中可以看到紅色、藍色、綠色三種顏色,紅色的部份是在該會計科目中,各家銀行所佔有金額中最高的部份(第一名),藍色為次高(第二名),綠色為最低(最後一名),要注意一下金額單位為仟元,每項金額都要加3個零才是實際金額。

(點擊圖片可連結原圖)

從圖表中可以看到中國信託擁有了大部份科目的前三名,中國信託的利息淨收益、手續費淨收益,是這幾家銀行最高的,但是他的營業費用,呆帳費用等卻也是這幾家銀行最高的,那些費用高到甚至超過本來淨收益,所以他的本期損益為負,看到這個資訊就覺得中國信託真的為了打廣告、拉客戶、招募人才等等花了很多大錢。

國泰世華廣告也不少,但是營業費用只有9,168,810(仟元)遠低於中國信託的19,763,798(仟元),第二名的華南銀行也不過是10,545,066(仟元)。

兆豐銀行的利息收入是43,386,950(仟元)跟中國信託不相上下,但是放款呆帳費用、營業費用、用人費用、其他業務及管理費用都排不上名次,所以Q3的EPS高達1.8

再來看一下台新銀行,也是廣告打的兇,發卡量驚人的一家銀行,跟中國信託的很像,收入都是數一數 二,但是費用跟呆帳也是數一數二,發那麼多信用卡,雖然利息收入是第二名,結果放款呆帳費成為第一名,是有打響名聲沒錯,但是有賺到錢嗎?EPS敬陪末座直降 -2.61這部份並不意外。

我們可以看到銀行就算廣告打得再多,也是羊毛出在羊身上,銀行虧損對投資人也沒有什麼好處,能放心的把錢存在銀行嗎?還是跟銀行貸款?或是跟銀行買基金、股票投資?要選擇那一家銀行還是要靠每個人自己的判斷。

4 則留言 :

賺錢就是董座的家族厲害,所以家族人員吃香喝辣;賠錢就是股東的損失,還有笨蛋存款戶。沒有真正的競爭,是一點都不會進步的。

所以體制不好的銀行,難免要走到被合併的地步..

2006年初時小弟曾寫文章質疑這些金控手頭債權的品質

對照年底時有「1~11月整體金控獲利較去年衰退15%」的報導

台灣許多金控的競爭力看來真的有問題

政府政策的因素及金控體制的不健全,是很難跟外資銀行競爭,如果投資就要著眼全球經濟動向,台灣金控的好壞取決於能不能製造獨特性,不然往往變成蛋塔效應。

張貼留言